이 글은 크몽 재능인, nathan.ree님이 원고를 기고하셨습니다.

약탈적 대출이라는 용어가 있다. 일반적으로 판단하는 약탈적 대출이란, 부족한 채무상환능력을 지닌 사람에게 빼앗을 자산 (담보, 급여압류) 을 보증케 하거나 또는 보증인을 정하는 방식으로 상환능력 이상의 돈을 빌려주는 것을 말한다. 특히 경기가 안 좋은 최근의 대출은 투자나 기타 구입비용 보다는 생계를 위한 대출이 대부분을 차지하고 있다고 해도 과언이 아닌지라 대출을 하면 할 수록 점점 소득대비 과도한 상환비율을 갚아나가야 하는 악순환을 거치게 되므로 대부분 약탈적 대출에 속한다.

소득이 없는 대학생에게 신용카드를 발급해주거나, 1금융권에서 대출이 어려운 서민들에게 말도 안 되는 과도한 이자율을 내세워 울며 겨자 먹기로 대출을 사용하게끔 만드는 2,3 금융권의 어이없는 행태 역시 약탈적 대출에 포함된다.

4년제 대학 졸업자의 40%가 졸업과 동시에 1,000 만원 이상의 빚을 지게 된다는 설문조사 결과 또한 현재 우리나라의 대출구조가 얼마나 소비자 보호와는 거리가 먼 지 알려주는 데이터다. 특히 2금융권에서 의무적으로 원리금균등분할상환방식을 채택하고 있는 것이 얼마나 무서운 것인가에 대해 논술하고자 한다.

원리금균등분할상환이란

상환초기 원금은 거의 상환되지 않고, 대부분 이자만 납부하게 되며, 대출 후기로 갈 수록 이자부담이 적어지면서 원금이 많이 상환되는 방식을 말한다.

예를 들어보자

신용등급이 6등급 이하로 안 좋은 편에 속하거나 기존 대출이 연 소득수준에 육박하는 경우, 국내 시중은행인 1금융권에서는 대출이 거의 불가능하다. 따라서 대부분의 대출 신청자들은 국내 저축은행 및 캐피탈권, 심지어 대부업체를 이용하게 되는데 여기서부터 두 가지 문제가 발생한다

- 평균 20% 이상의 살인적인 고금리 (심지어 30%대도 즐비하다, 현재 대한민국의 법정 최고금리는 39%)

- 원리금균등분할상환방식만을 선택할 수 있음

- 높은 조기상환 수수료 (평균 1%에서 많게는 4%까지)

해당 대출기관이 원리금균등분할상환방식만을 고집할 때 올 수 있는 가장 치명적인 덫은 대출자의 조기상환심리(여유자금이 생길 때마다 부담스러운 빚을 일찍 갚아버리기 위한 심리) 를 역이용하여 대출 초기에 이자를 많이 부담시킴으로써 해당 대출기관의 수익을 극대화시킨다는 점이다.

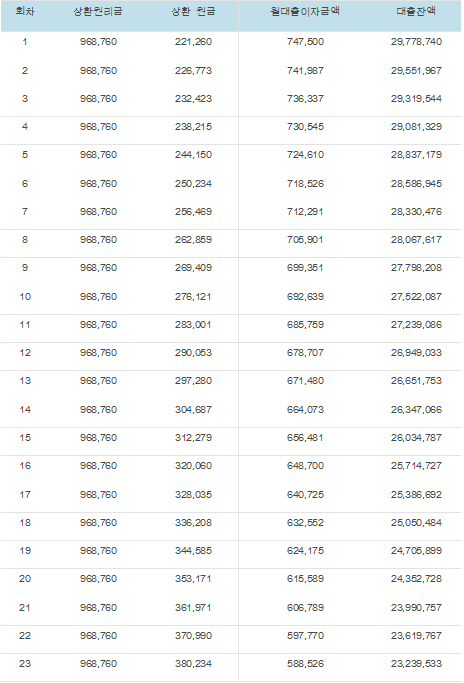

신용등급 6~7등급에 해당하는 대출자가 3,000 만원을 울며 겨자 먹기로 29.9% 금리 약정한 후 5년간 원리금 균등분할 상환시에 아래에 나와있는 일정대로 상환하게 된다.

:: 계산 결과

본 표에 나와있듯이 상환초기부터 무려 33개월까지는 납입해야 하는 이자가 원금보다 많다. 33개월이 지나면서 납입원금이 이자보다 겨우 많아지기 시작하는데 바로 여기서 문제가 발생한다. 현재 국내 가계대출자 1,200만명 중 평균 대출 납입완료 시점은 대출기간 중간 이전에 끝나는 경우가 70%에 육박할 정도로 많다 (금융연구원 자료, 2009)

그렇다면 원리금균등상환방식을 강제로 채택 당하고 있는 대부분의 상환자들은 대출 초기 여유자금이 생겨 돈을 갚으려 해도 생각보다 너무나 비싼 조기상환 수수료에 한 번 울고 상환방식의 특성상 중반까지 원금보다는 이자만 잔뜩 납부했기에 생각보다 엄청나게 남아있는 원금 때문에 또 한 번 울게 된다

게다가 현재 시중의 2금융권 대출기관 (저축은행, 캐피탈) 들은 원리금균등분할상환방식이 그 어떤 상환방식보다 이자를 덜 낼 수 있는 상환방법이라고 공공연하게 홍보마저 하고 있으니 이 것이 바로 약탈적 대출이 아니고서야 무엇일까?

사람이 살면서 갑자기 어려운 일이 생겨 돈을 필요로 하는 경우는 쉽게 찾아볼 수 있다. 지푸라기라도 잡고 싶은 대출자의 심리를 교묘하게 역이용하여 원리금균등분할상환방식만을 강요하여 조기 상환하려는 대출자에게 최대의 수익을 뽑아내는 금융권들은 지금이라도 정책을 수정하여 다양한 대출상환방식 중 대출자에게 유리한 방식을 본인 스스로 선택하게끔 해주어야 한다고 생각한다.

아울러 저렇게 살인적인 금리를 부과하는 이유 또한 소득수준을 넘어선 위험한 대출이기 때문이라는 은행의 리스크 관리 차원에서 비싼 금리를 부과할 수 밖에 없다는 말도 안 되는 명분 또한 당장 폐지하여 선진국처럼 2금융권 대출금리를 10% 중반대로 끌어내려야 한다고 생각한다. 그 것이 현재 말 못하고 가슴을 치며 매 달 금융기관의 이자놀음에 멍들어가는 수많은 서민들을 구하는 길이다.